まずは、こちらをご覧ください。

何のグラフか分かりますか?

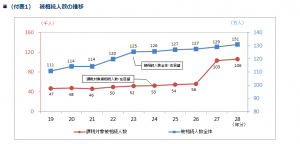

日本で亡くなられた方の数と相続税の申告書を提出された方の数の推移を表しております。

各年度の日本で亡くなられた方の数字が青色、相続税の申告書を提出された方が赤色です。

このグラフで急に変化しているところがあります。どこか分かりますか?

平成27年度を境に相続税の申告書を提出された方が倍増しています。

平成26年度が56千人、平成27年度が103千人となっています。

何故だか分かりますか?

相続税には基礎控除があります。

亡くなられた方の相続財産から基礎控除を差し引いて、0以下になる場合は相続税はかかりません。

基礎控除は改正があり、

平成27年1月1日以降に亡くなられた方の基礎控除は5,000万円→3,000万円に減額されました。

また、法定相続人一人当たり1,000万円を基礎控除に加えることが出来たのですが、

法定相続人一人当たり600万円の基礎控除に減額されました。

この改正により、相続税のかかる方が倍増したのです。

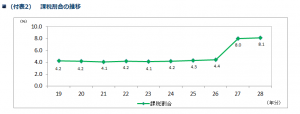

下の表をご覧ください。

先ほどの赤線を青線で除したものです。申告する方の割合が倍増していることが見て取れます。

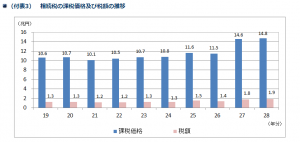

相続税の申告をする方が増えれば申告される財産等や納税額も増えます。

そのことを表しているのが下の表です。

ただ、ピンク色になっている納税額のところに注目してください。

平成27年度を境に倍増・・・とまでは増えていません。

平成26年度が1.4兆円、平成27年度が1.8兆円。

多く見ても3割増し程度でしょうか。

これは、相続税の申告には以下のような特例があることが影響していると思われます。

①配偶者の税額軽減の特例

配偶者が財産を相続する場合、1億6,000万円か法定相続分のいずれか高い金額までは相続税がかかりません。

そのため、一般家庭では配偶者が財産を相続すれば、まず相続税はかかりません。

②小規模宅地等の特例

亡くなられた方がお持ちだったマイホームは、配偶者や親族(別途要件有り)の方が相続された場合、

そのマイホームの評価額が通常よりも80%減額することが出来ます。

この他にも、様々な特例を用いて、相続税の申告はするけれども、相続税がかからない方も多いです。

注意していただきたいのは、これらの特例は申告しなければ、適用されないということです。

まとめ

相続税の全体的な傾向を述べるときの参考資料を探していたら、国税庁の統計資料に行き当たりました。

相続税の税額がそれほど増えていないが、申告する手間は増えていること。

皆さんはどう思いますか?

{一日一新}冷蔵庫の残り物で料理

{今日の納得}税率が下がっているのは法人税だけ。個人は増税。

■相続相談